Український банківський сектор переживає нову хвилю трансформації. І цього разу мова не лише про цифровізацію, мобільні застосунки чи регуляторні зміни. Найглибша зміна відбувається у способі мислення: банки поступово переходять від культури «обслуговування клієнтів» до культури співтворення разом із клієнтами.

Ще кілька років тому клієнтський досвід (Customer Experience, CX) у багатьох фінансових установах сприймався як допоміжна функція. Його пов’язували із сервісом, кол-центрами або роботою відділень. Сьогодні ситуація змінюється. За даними McKinsey & Company, компанії з розвиненими практиками управління клієнтським досвідом можуть збільшувати доходи на 10–15% і водночас значно підвищувати рівень утримання клієнтів. Дослідження PwC також показує, що клієнтський досвід став одним із ключових факторів вибору бренду для більшості споживачів. Саме тому CX дедалі частіше розглядають як ключовий елемент стратегії банку, що безпосередньо впливає на прибутковість, лояльність клієнтів і конкурентну позицію на ринку.

Ця трансформація відбувається не теоретично. У 2024–2025 роках нами було проведено серію глибинних досліджень та стратегічних сесій із керівниками напрямків клієнтського досвіду провідних українських банків. Серед респондентів — представники Ощадбанку, Райффайзен Банку, ПУМБ, ПриватБанку, Укрсиббанку, а також нових гравців ринку на кшталт Sense Bank і навіть компаній поза класичним банкінгом, зокрема Fozzy Group.

Головний висновок цих досліджень доволі прямий: відсутність чіткої стратегії клієнтського досвіду перестає бути управлінською помилкою — вона стає бізнес-ризиком.

У сучасному фінансовому секторі клієнт обирає не лише банк. Він обирає зручність, швидкість і емоційний досвід, порівнюючи банки з найкращими сервісами, які зустрічає у повсякденному житті — від онлайн-магазинів до сервісів доставки. Саме тому конкуренція в банкінгу дедалі більше відбувається не між продуктами, а між досвідами взаємодії.

Для банків це означає одну просту річ: клієнтський досвід більше не може залишатися набором окремих ініціатив. Він має стати системною частиною бізнесу — такою ж важливою, як ризик-менеджмент або фінансове планування.

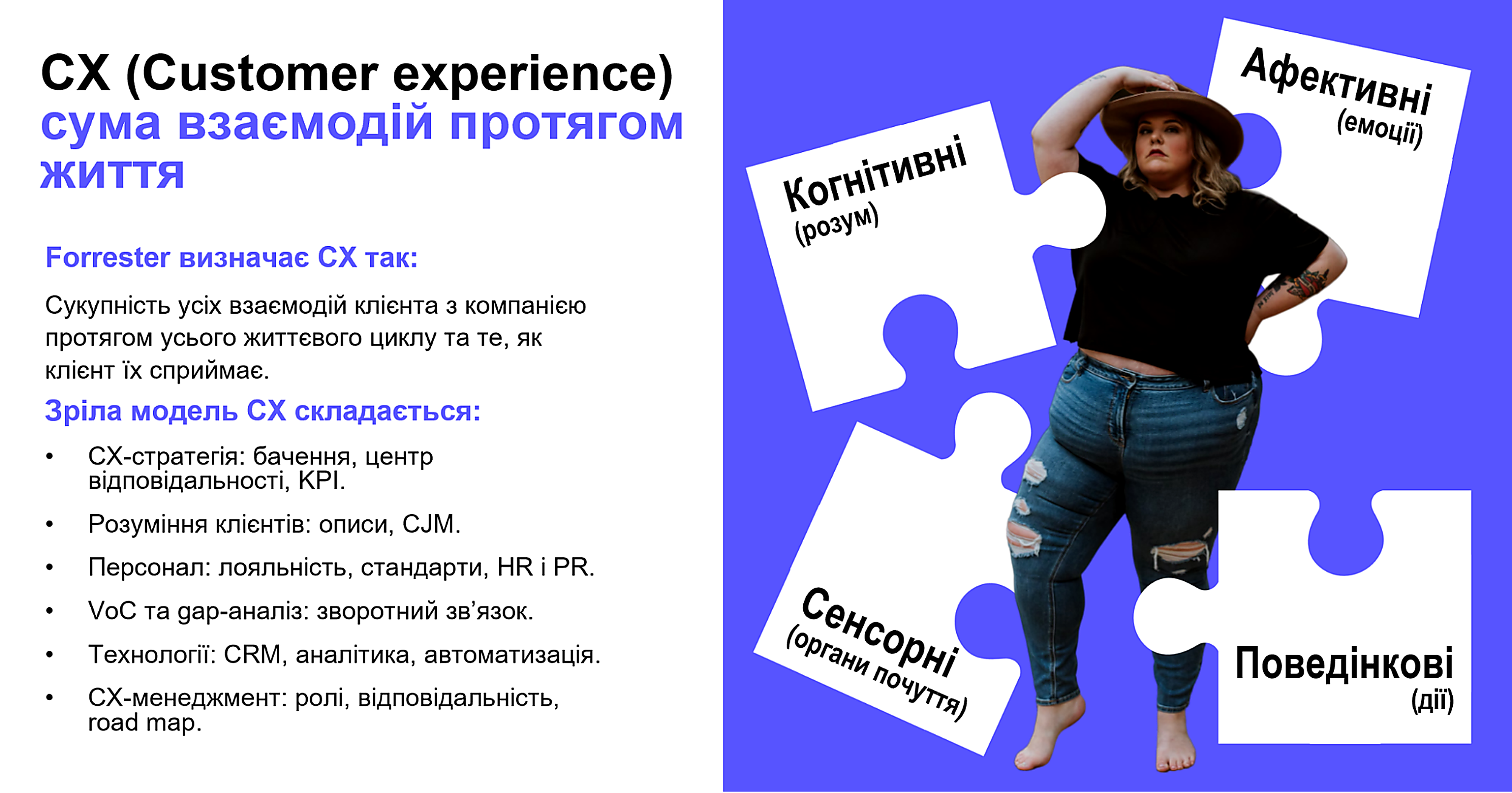

З чого складається зріла стратегія клієнтського досвіду

Коли банки говорять про клієнтський досвід, часто мають на увазі окремі ініціативи — покращення мобільного застосунку, нові стандарти сервісу або запуск опитувань клієнтів. Але справжня CX-стратегія набагато ширша. Вона охоплює всю організацію — від корпоративної культури до технологічної інфраструктури.

У стратегічній практиці для цього використовують моделі зрілості клієнтського досвіду (CX Maturity Model). Вони допомагають оцінити, наскільки системно компанія працює з клієнтами і які елементи потрібні для побудови повноцінної CX-стратегії.

Дослідження українських банків показує, що зрілий підхід до клієнтського досвіду зазвичай складається з шести ключових компонентів.

| Компонент | Що включає |

|---|---|

| CX-стратегія | Бачення розвитку клієнтського досвіду, стратегічні цілі, система відповідальності та KPI |

| Розуміння клієнтів | Персони клієнтів (Persona), карти клієнтських шляхів (Customer Journey Map) |

| Люди та культура | Залученість персоналу, внутрішня комунікація, стандарти клієнтоцентричності |

| Голос клієнта (VoC) | Системи збору та аналізу зворотного зв’язку, gap-аналіз проблем у взаємодії |

| Технології | CRM-системи, аналітика клієнтських даних, автоматизація процесів |

| Менеджмент і процеси | Чіткі ролі, інтеграція CX у бізнес-процеси та управлінські рішення |

Якщо розглядати ці елементи разом, вони формують цілісну систему. Кожен із компонентів підсилює інші. Якщо хоча б один із них відсутній, клієнтський досвід швидко перетворюється на набір розрізнених ініціатив, які не впливають на реальні бізнес-результати.

Саме тому банки, які досягають найкращих результатів у CX, розглядають клієнтський досвід не як окремий проект, а як організаційну модель управління бізнесом.

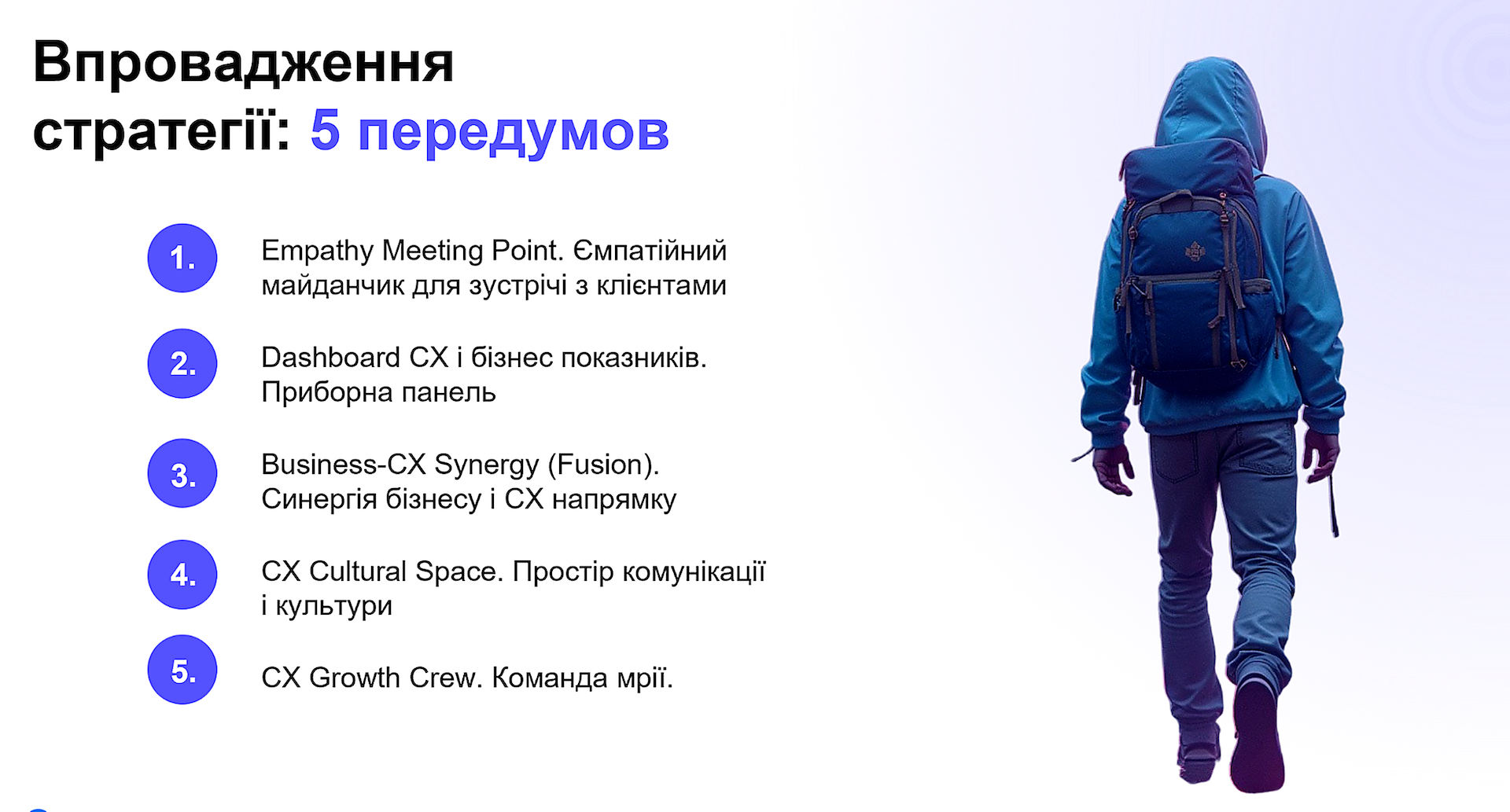

П’ять точок інтеграції клієнтського досвіду у бізнес

Практика роботи з українськими банками показує: навіть найкраща стратегія клієнтського досвіду не працює сама по собі. Для того щоб вона стала частиною щоденних бізнес-процесів, потрібна чітка система інтеграції CX у роботу організації.

У дослідженні було виділено п’ять ключових напрямків, у яких клієнтський досвід безпосередньо стикається з бізнесом.

Empathy Meeting Point (простір емпатії)

Перший крок — створення простору для живого спілкування між співробітниками, клієнтами та керівництвом. Така платформа дозволяє банкам чути клієнтів не лише через звіти або аналітику, а безпосередньо через їхній досвід взаємодії з продуктами та сервісами.

Саме тут формується реальне розуміння потреб клієнтів, яке часто губиться у внутрішніх процесах великих організацій.

CX-Business Dashboard (дашборд клієнтського досвіду і бізнесу)

Щоб клієнтський досвід перестав бути абстрактним поняттям, його необхідно пов’язати з бізнес-показниками. Для цього банки створюють інтегровані дашборди, де CX-метрики — такі як NPS, CSI або CES — поєднуються з ключовими бізнес-індикаторами: LTV, Churn Rate, CAC.

Такий підхід дозволяє побачити прямий зв’язок між задоволеністю клієнтів і фінансовими результатами компанії.

Business–CX Synergy (синергія бізнесу і клієнтського досвіду)

Ще одна важлива точка інтеграції — включення клієнтського досвіду у процес розробки продуктів та сервісів. Банки, які системно працюють із CX, тестують нові ідеї разом із клієнтами ще до їхнього запуску.

Практики co-creation та раннього тестування дозволяють перевіряти прототипи, уточнювати функціональність і уникати ситуацій, коли продукт створюється без реального розуміння потреб ринку.

CX Cultural Space (простір культури клієнтського досвіду)

Клієнтський досвід неможливо розвивати лише силами одного департаменту. Успішні CX-програми завжди поєднують два вектори: підтримку з боку топменеджменту (top-down) і зворотний зв’язок від співробітників (bottom-up).

У багатьох банках CX-ініціативи навіть мають власний бренд, внутрішні події та комунікаційні програми, які формують спільну мову клієнтоцентричності всередині організації.

CX Growth Crew (команда розвитку клієнтського досвіду)

Окреме питання — побудова команди, відповідальної за клієнтський досвід. Найбільш ефективною виявляється гібридна модель: централізований CX-відділ координує процеси, але відповідальність за досвід клієнтів розподілена між бізнес-напрямками.

Такий підхід дозволяє інтегрувати CX у всі рівні організації — від стратегічного управління до щоденної операційної діяльності.

У результаті клієнтський досвід перестає бути окремою ініціативою і стає частиною системи управління бізнесом. Саме в цих точках перетину CX починає реально впливати на розвиток банку, а не залишатися темою для презентацій або стратегічних сесій.

Типові помилки у побудові CX-стратегії

Попри зростаючу увагу до клієнтського досвіду, багато компаній усе ще роблять ті самі стратегічні помилки. Найчастіше вони виникають тоді, коли CX сприймають як модний управлінський термін, а не як систему управління бізнесом.

Найпоширеніша проблема — формування стратегії у вузькому колі топменеджменту. У таких випадках стратегічні документи створюються без залучення співробітників і самих клієнтів. У результаті з’являється те, що часто називають «стратегією в презентації»: гарно сформульоване бачення, яке практично не впливає на реальну роботу організації.

Друга поширена помилка — відсутність чіткої комунікації всередині компанії. Якщо департаменти не розуміють, які саме цілі стоять перед CX-ініціативами і яку роль у цьому процесі відіграє кожен підрозділ, стратегія швидко розпадається на окремі фрагменти. Ініціативи дублюються, ресурси витрачаються неефективно, а співробітники поступово втрачають мотивацію брати участь у змінах.

Третя типова проблема — ігнорування даних і зворотного зв’язку. Деякі організації все ще намагаються будувати клієнтський досвід на основі припущень або інтуїції. Але CX без аналітики не може бути стратегією. Без системного аналізу поведінки клієнтів, їхніх відгуків і реальних точок проблем взаємодії будь-які рішення ризикують залишитися лише гіпотезами.

У підсумку навіть сильні CX-ініціативи можуть не давати очікуваного ефекту. Причина зазвичай не у відсутності інструментів або технологій, а у відсутності системного підходу до управління клієнтським досвідом.

Саме тому банки, які досягають помітних результатів у CX, починають не з інструментів, а зі зміни управлінської логіки. Вони розглядають клієнтський досвід як частину стратегічного розвитку бізнесу — і будують навколо нього процеси, культуру та систему прийняття рішень.

Новий ландшафт: хто він, клієнт майбутнього?

Одна з найглибших змін у сучасному банкінгу пов’язана не з технологіями, а з трансформацією самої клієнтської бази. Війна, глобальні економічні процеси та соціальні зміни суттєво вплинули на демографічну структуру українського суспільства. Це означає, що банки працюють уже не з тією аудиторією, яку знали ще кілька років тому.

Формуються нові сегменти клієнтів, змінюються їхні очікування і фінансова поведінка. У таких умовах традиційні підходи до сегментації дедалі частіше виявляються недостатніми. Банкам доводиться переосмислювати свої цільові аудиторії і створювати нові продукти, які відповідають новій реальності.

Під час дослідження було виділено кілька груп клієнтів, які можуть стати ключовими для розвитку банківського ринку у найближчі роки.

Першу групу становлять діти та молодь. Це покоління виросло у цифровому середовищі, тому для нього природними є мобільні фінансові сервіси, миттєві транзакції та інтуїтивні інтерфейси. Водночас ці клієнти мають значно вищі очікування щодо UX та швидкості сервісу, ніж попередні покоління.

Інша важлива група — консервативні клієнти із заощадженнями. Для них вирішальними факторами залишаються надійність банку, його історія та персоналізований сервіс. Саме ця аудиторія часто формує довгострокову ресурсну базу фінансових установ.

Окрему категорію становлять клієнти з потенціалом зростання. Йдеться насамперед про підприємців і бізнеси, які формують нову економіку. Серед таких сегментів часто називають, наприклад, жінок-підприємиць або ветеранів, що запускають власні бізнеси.

Водночас поняття «золотого клієнта майбутнього» залишається доволі контраверсійним. Багато банківських експертів взагалі уникають такого визначення. Проте більшість сходиться на тому, що найбільш цінними для банків є клієнти, для яких банк стає основним фінансовим партнером.

Йдеться про ситуацію, коли клієнт користується банком не лише для щоденних операцій — платежів чи переказів, — а й для стратегічних фінансових рішень: депозитів, кредитів, інвестицій або придбання державних облігацій.

Саме на утриманні таких клієнтів сьогодні дедалі більше зосереджуються стратегії банків. Інновації, нові сервіси та програми лояльності спрямовані на формування довготривалих відносин, у яких банк стає «першим вибором» для більшості фінансових рішень клієнта.

Світові приклади надихають — і водночас тривожать

Світові рейтинги клієнтського досвіду у фінансовому секторі показують чітку тенденцію: традиційні банки дедалі частіше поступаються новим гравцям — фінтех-компаніям і так званим mutual банкам.

У європейських CX-дослідженнях саме такі установи, як Revolut або Nationwide Building Society, регулярно отримують вищі оцінки за емоційну складову клієнтського досвіду. Їхня перевага полягає не лише у технологіях. Вони пропонують інший тип взаємодії з клієнтом: прості цифрові сервіси, елементи гейміфікації, можливості самостійного управління фінансами та швидкий доступ до послуг без зайвої бюрократії.

Багато таких організацій працюють у гібридному форматі. З одного боку, вони будують повноцінні цифрові платформи. З іншого — зберігають фізичні точки контакту з клієнтами, де роблять ставку на емпатійну комунікацію та персоналізований сервіс.

Ще іншу модель демонструють банки Азії, які активно використовують штучний інтелект, великі масиви даних і швидкі цикли інновацій. У багатьох із них клієнтський досвід уже інтегрований у операційну модель банку.

Наприклад, у DBS Bank або в азійських підрозділах HSBC карти клієнтського шляху (Customer Journey Map) використовуються не лише для стратегічних презентацій, а як практичний інструмент управління процесами. На основі CJM банки аналізують «больові точки» клієнтів, переглядають продукти та оптимізують взаємодію на різних етапах клієнтського шляху.

Саме тому міжнародні приклади одночасно надихають і змушують замислитися. Вони демонструють, що клієнтський досвід може бути потужним конкурентним інструментом. Але водночас показують, наскільки швидко змінюється фінансовий сектор і як легко традиційні банки можуть втратити перевагу, якщо CX залишається лише темою для внутрішніх презентацій, а не реальним інструментом управління бізнесом.

Україна: час сказати CX-реформі «так»

Український банківський сектор уже почав рух у напрямку системного управління клієнтським досвідом. У великих банках з’являється розуміння важливості CX, формуються стратегічні підходи до роботи з клієнтами, а також створюються спеціалізовані команди, відповідальні за розвиток цього напрямку.

Втім, рівень зрілості CX у різних банках суттєво відрізняється. В одних установах клієнтський досвід ще перебуває на рівні окремих ініціатив, у інших — уже працюють складні багатокомпонентні системи управління досвідом клієнтів.

Там, де CX стає зрілою бізнес-дисципліною, можна побачити характерні ознаки системного підходу. Банки працюють не лише з клієнтськими метриками, а й із культурою організації. Вони залучають до CX-ініціатив HR-департаменти, внутрішні комунікації та інші підрозділи, формуючи спільну модель клієнтоцентричності.

Водночас у багатьох організаціях CX усе ще обмежується базовими показниками — насамперед NPS або CSI. Коли ці метрики не інтегровані у бізнес-процеси, клієнтський досвід залишається набором тактичних ініціатив, які не створюють довготривалого ефекту.

Саме тому банкам дедалі частіше доводиться переходити до більш цілісного підходу. Йдеться не лише про вимірювання задоволеності клієнтів, а про комплексну систему управління досвідом — поєднання організаційної культури, навчання персоналу, глибокого дослідження клієнтів, роботи зі зворотним зв’язком та використання сучасних аналітичних інструментів.

Для українського банківського сектору це означає фактично новий етап розвитку. CX поступово перестає бути допоміжною функцією і стає стратегічним елементом управління бізнесом. Саме тому сьогодні можна говорити про початок своєрідної CX-реформи, яка здатна змінити логіку конкуренції у фінансовому секторі.

Замість висновків

Майбутнє банківського сектору визначатимуть швидкість, мобільність, гіперперсоналізація сервісів і, безумовно, безпека — як фізична, так і фінансова. Але за всіма технологіями, процентними ставками, стандартами, продуктами, штучним інтелектом і дашбордами завжди стоять люди.

Важливо пам’ятати, що банківська галузь не існує у вакуумі. Український споживач формує свої очікування не лише на основі досвіду взаємодії з банками. Дослідження McKinsey & Company показує, що клієнти оцінюють сервіс компанії не лише у межах однієї галузі, а порівнюючи його з найкращими цифровими сервісами, якими вони користуються щодня. Сьогодні він може відвідати поштове відділення, завтра — кафе або магазин, післязавтра — заправку чи онлайн-сервіс. Кожен із цих досвідів впливає на його уявлення про те, яким має бути сервіс.

Саме тому банки дедалі частіше стикаються з міжгалузевою конкуренцією досвідів. У цій конкуренції перемагають не лише ті, хто пропонує вигідні фінансові продукти, а ті, хто забезпечує простоту процесів, швидкість взаємодії та зрозумілість сервісів.

Для стратегічного управління клієнтським досвідом банкам необхідно діяти системно. Це означає вміти досліджувати і розуміти очікування своєї аудиторії, будувати процеси та команди, які враховують інтереси клієнтів і водночас відповідають регуляторним вимогам, а також використовувати сучасні інструменти управління досвідом — такі як карти клієнтських шляхів, системи зворотного зв’язку та аналітичні метрики.

Коли клієнтський досвід розглядається як цілісна система, у процесі беруть участь усі стейкхолдери організації — від топменеджменту до операційних підрозділів. Саме такий підхід дозволяє не лише покращувати сервіс, а й створювати довготривалий економічний ефект.

У підсумку розвиток клієнтського досвіду стає не просто управлінською практикою, а основою формування культури клієнтоцентричності. А ця культура, своєю чергою, здатна перетворити CX на реальний драйвер зростання банку.

Олена Цисар, міжнародна експертка зі стратегічного розвитку CX, дослідниця, CX-менторка, партнерка 4Service Group

Коментарі1

CX vs CR

Я щось думав, що CX це те саме що клієнтські відносини, CR, але ця стаття розклала все по полицях. Дякую!